Verhindern Zentralbanken eine Weltwirtschaftskrise?

Eine Einführung in die Wirkungsweise des Finanzsystems durch den Marketingexperten für Finanzprodukte und Marketingcoach Ullrich Angersbach

Naive Vorstellung vom Finanzsystem

Als ich (Ullrich Angersbach) noch uninformiert war, dachte ich, Geld kann man entweder konsumieren oder sparen bzw. investieren. Ich dachte, die Banken sammeln die Ersparnisse von Vielen ein und verleihen sie dann zum Beispiel an Handwerksbetriebe, die davon z.B. neue Maschinen finanzieren. Wird nun mehr oder besseres produziert, entsteht Wachstum bzw. ein höherer Wohlstand. Die Bank verleiht die gebündelten Ersparnisse an viele Betriebe und streut so ihr Risiko. Da sie die Ersparnisse zu höheren Zinsen verleiht, als sie den Sparern Zinsen gutschreibt, kann sie von der Differenz ihr Kredit-Ausfallrisiko sowie ihre Verwaltungskosten tragen und hat eine Chance auf Gewinn.

Kurzbeschreibung des heutigen Finanzsystems

Tatsächlich aber haben die Banken das Privileg, Geld durch Kreditvergabe zu schöpfen (Kreditgeld). Die Geldforderung des einen, sind die Schulden eines anderen. Geld stellt einen Anspruch auf Arbeit oder das Produkt von Arbeit anderer dar. Zur Geldschöpfung, und das ist vielen nicht bekannt, brauchen die Banken kein Geld von den Sparern. Sie brauchen auch kein Geld von der Zentralbank (auch Notenbank genannt). Sie buchen einfach auf das Konto des Kreditnehmers den vereinbarten Kreditbetrag als Guthaben. Wird dieser Kredit später getilgt, wird das zuerst geschöpfte Geld wieder vernichtet. Die eingenommen Zinsen benötigen die Banken als Puffer für Kreditausfälle, für ihre Kosten (Gehälter, Büromiete etc.) und für die Dividenden an die Bankaktionäre.

Nun können die Banken Geld nicht in unbegrenzter Höhe schöpfen. Grundsätzlich gibt es zwei Begrenzungen: die Mindestreserven und das freie Eigenkapital. Die Mindestreserven spielen seit 2008, als das Finanzsystem zu kollabieren drohte, kaum noch eine Rolle und sollen deshalb hier nicht weiter besprochen werden. Hingegen stellen die immer höheren Anforderungen an das freie Eigenkapital für die Banken echte Probleme dar (Basel III).

Was aber ist nun freies Eigenkapital? Wenn eine Bank einen Kredit vergibt und in gleicher Höhe auf dem Konto eines Kreditnehmers Geld gutschreibt, dann muss sie in ihrer Bilanz einen Teil ihres Eigenkapitals dafür blockieren bzw. bei der Zentralbank hinterlegen. Je höher das Risiko eines Darlehens ist, je mehr Eigenkapital ist dafür zu hinterlegen. Ausnahme: Staatsanleihen. Die gelten im Allgemeinen als risikolos und daher ist dafür kein Eigenkapital zu reservieren. So können Banken beispielsweise in unbegrenzter Höhe Staatsanleihen im Euroraum mit selbstgeschöpftem Geld kaufen. Nach einer Quelle (https://www.youtube.com/watch?v=yCfq4QtH7kQ) soll es den Banken sogar möglich sein, diese selbst dann zum Nominalwert an die Zentralbanken weiterverkaufen zu können, wenn der Kurswert dieser Staatsanleihen unter dem Nominalwert liegt. Das wäre natürlich eine nahezu risikolose Einnahmequelle für die Banken. Zugleich wird damit die Staatsfinanzierung auch schwacher Staaten erleichtert.

Kurze Geschichte des goldgebundenen Finanzsystems

Viele wissen, dass es eine Zeit in der Menschheitsgeschichte gab, da waren Muscheln, Tierhäute und Edelsteine das gängige Tauschmittel. In Krisenzeiten konnten das auch mal Alkohol oder Zigaretten sein (Warengeld). Von allen Tausch- bzw. Zahlungsmitteln aber hatte Gold (und auch Silber) in fast allen Länder der Welt die Rolle des Geldes übernommen (es galt: Gold = Geld). Goldmünzen waren zwar im Umlauf, aber bei größeren Goldbarren war es sicherer, sie in einem Tresor bei einem Juwelier zur Aufbewahrung zu geben. Daraus wurde später der Banktresor. Für die sichere Aufbewahrung war eine kleine Depotgebühr fällig. Ähnlich wie bei der Theatergarderobe für den abgegebenen Mantel, erhielt man für sein hinterlegtes Gold einen Aufbewahrungsschein, auch Banknote genannt. Es war viel praktischer mit Banknoten zu bezahlen, als mit physischem Gold. So wurde das Gold nur sehr selten aus dem Banktresoren geholt.

Die Banken erkannten schnell, dass man viel mehr Banknoten ausgeben konnte, als Gold in den Tresoren lagerte. Daher begannen die Banken mehr und mehr Banknoten als Kredite zu vergeben und verdienten mit dem im Tresor hinterlegten Gold so viel Zinsen, dass sie auf die Depotgebühren verzichten konnten. Der Konkurrenzkampf der Banken untereinander ging sogar soweit, Zinsen an diejenigen zu zahlen, die Gold bei ihr hinterlegt hatten (Sparkonto). Allerdings achteten die seriösen Banken streng darauf, eine Mindestreserve an Gold in ihrem Tresor bereit zu halten, um jederzeit Banknoten gegen Goldbarren einlösen zu können. Denn wenn dies nicht gelang, war die Bank zahlungsunfähig, also pleite.

Wenn jedoch eine Bank pleiteging, so war das nicht gut für den Ruf der Bankenbranche. Es kam dann vor, dass viele, die ihr Gold bei anderen Banken hinterlegt hatten, es lieber zu Hause in den Safe legen wollten, als es weiterhin ihrer Bank anzuvertrauen. So etwas wird Bankrun genannt, da dann viele zur Bank rennen und dort Schlange stehen, um ihr Gold abzuholen. Die ersten werden noch erfolgreich sein. Aber bald ist der Tresor geleert. Wer zu spät kam, ging leer aus, erlitt also einen schmerzlichen Verlust. Schließlich war weniger Gold in den Banktresoren als Banknoten im Umlauf.

Manche könnten einwenden, es sei doch Betrug, mehr Banknoten auszugeben als Gold vorhanden ist. Nun, so kann man es sehen. Aber es gibt auch viele Profiteure eines solchen Finanzsystems:

- Die Goldhinterleger zahlten keine Depotgebühr mehr, sondern erhielten sogar Zinsen auf ihr Gold. Außerdem war das Gold vor Räubern meist gut bewacht.

- Die Banken verdienten eine Zinsmarge, wenn sie Kredite an die vergaben, die in der Lage waren, diese mit Zins und Zinseszins zurückzuzahlen.

- Unternehmer konnten mit billigeren Krediten ihre Betriebe modernisieren oder größere Produktionskapazitäten schaffen. Schließlich gab es nun mehr Kreditmittel als Ersparnisse vorhanden waren.

- Privatleute konnten Häuser, Möbel etc. teilweise auf Kredit kaufen (ist eher eine Erscheinung der Neuzeit).

Wer verliert hier eigentlich? Das hier gerade beschriebene Teilreserve-System (auch fraktionales Reservesystem genannt), bei dem nur ein Teil des Geldes durch Vermögenswerte (hier Gold) gesichert ist, funktioniert nur so lange, wie die Goldeigentümer, also die Goldhinterleger, dem Bankensystem vertrauen.

Jetzt kommen die Zentralbanken ins Spiel. Während es Kredite vermutlich seit Anbeginn der Menschheitsgeschichte gibt, wurde die erste bedeutende Zentralbank erst 1694 geschaffen, nämlich die Bank of England. Im Prinzip funktioniert eine Zentralbank wie eine Versicherung. Dort wird ein Teil aller hinterlegten Goldbestände der Banken zentral gelagert. Wenn eine Bank in den Ruf gerät, zu viele faule Kredite vergeben zu haben und deshalb die Goldhinterleger (Gläubiger) beginnen, ihr hinterlegtes Gold dort zurückzufordern, dann springt die Zentralbank ein und liefert in einer Nacht und Nebelaktion das fehlende Gold an. Das geht natürlich nur solange gut, bis alle Goldreserven des Bankensystems an die Goldhinterleger ausgeliefert sind. In der realen Welt aber schreitet der Staat rechtzeitig ein und schließt meist für einige Zeit alle Banken (Bank Holiday), bis sich die Lage beruhigt hat. Ist das Vertrauen beispielsweise durch eine Staatsbürgschaft wieder hergestellt, öffnen die Banken wieder ihre Türen und das Finanzsystem hat wieder mal überlebt.

Die informierten Leser werden einwenden, dass es doch gar kein auf Gold basierendes Finanzsystem mehr gibt. Das ist richtig. Während der Weltkriege wurde das Finanzsystem weitgehend von der Golddeckung abgekoppelt. Vermutlich wären die Weltkriege schnell wegen einem Mangel an Gold beendet gewesen. Auch wäre den Deutschen wohl die Hyperinflation von 1923/24 und nach dem 2. Weltkrieg erspart geblieben. Schließlich kann Gold im Gegensatz zu Banknoten nur sehr mühsam und langsam durch Bergbau vermehrt werden und fördert daher ein eher stabiles oder leicht sinkendes Preisniveau.

Doch nach dem 2. Weltkrieg wurde das sogenannte Bretton-Woods-System eingeführt. Es sah eine indirekte Golddeckung durch den US-Dollar vor. Die Zentralbanken anderer Staaten mit US-Dollarbeständen, die sich dem Bretton-Woods-Währungssystem angeschlossen hatten, konnten $35 gegen eine Unze Gold tauschen. Man beachte den heutigen Wert eines US-Dollars zu einer Unze Gold von über $1.000, so viel zur Fähigkeit der Zentralbanken für Geldwertstabilität zu sorgen! Allerdings stand es fast jedem Bürger frei, für seine DM oder Schilling etc. Gold zu kaufen. Bemerkenswerte Ausnahme: US-Bürgern war diese bis zum 31.12.1974 unter Androhung von 10 Jahren Haft verboten. Sie durften auch kein Gold zu besitzen! Die Goldbindung des US-Dollars wurde jedoch vom US-Präsidenten Richard Nixon angesichts der enormen Kosten des Vietnamkrieges am 15. August 1971 aufgehoben (Nixon-Schock). Um dies aber tun zu können, musste dafür gesorgt werden, dass die Nachfrage nach UD-Dollars auch ohne Golddeckung langfristig hoch bleibt. Was war die Lösung?

Deal mit Saudi-Arabien

1973 kam es als Folge der zunehmenden Spannungen zwischen Israel und seinen arabischen Nachbarn zum Jom-Kippur-Krieg. Daraufhin reagierten die Ölstaaten mit einer Drosselung der Ölförderung und die Preise für Rohöl und damit auch für Benzin explodierten. Die westliche Wirtschaft geriet wegen des Ölembargos in eine schwere Krise. In dieser Zeit erwogen die USA durch militärische Intervention in Saudi-Arabien (dem größten Erdölproduzenten weltweit) und anderen Ölstaaten, das Problem zu löschen. Doch angesichts dieser Drohkulisse gelang es dem damaligen amerikanischen Außenminister mit Saudi-Arabien einen einfache Deal abzuschließen, der immer noch Gültigkeit hat. Dieser Deal, dessen Einzelheiten erst 2003 bekannt wurden, führte Anfang 1974 zur Aufhebung des Ölembargos. Nun zitierte ich aus dem Buch "Machtbeben, Die Welt vor der größten Wirtschaftskrise aller Zeiten" von Dirk Müller, von September 2018, Seite 136:

"Wir, die USA, starten keine Invasion Saudi-Arabiens und stürzen das saudische Königshaus nicht, was militärisch ein Leichtes wäre. Im Gegenteil. Wir schützen euch künftig vor euren inneren und äußeren Feinden mit unserem Militär und unseren Geheimdiensten. Dafür liefert ihr uns zuverlässig und preiswert das Öl, das wir benötigen. Ihr werdet ab sofort Öl nur noch gegen US-Dollar an wen auch immer verkaufen. Diese US-Dollar investiert ihr im Wesentlichen in US-Staatsanleihen, da sind sie sicher aufgehoben, und ihr bekommt eine gute Verzinsung. Ihr werdet sagenhaft reich, lebt sicher wie in Abrahams Schoß und müsst euch um nichts kümmern."

Damit war eine anhaltend hohe Nachfrage nach US-Dollar geschaffen, sein Wert also auch ohne Golddeckung langfristig gesichert. Denn jeder der Erdöl brauchte, musste sich US-Dollar besorgen.

Möglichkeiten der Zentralbanken

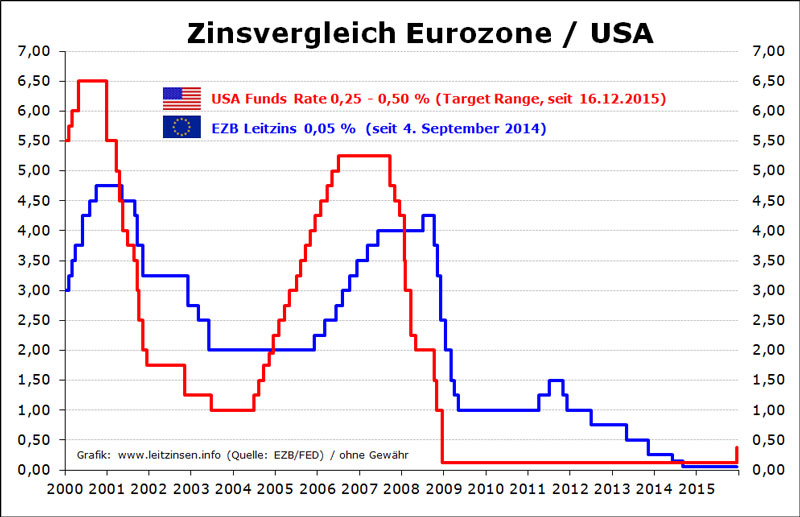

Seit dem Nixon-Schock wird der Wert einer Währung nur noch durch das Vertrauen der Marktteilnehmer in die jeweilige Geldpolitik und Wirtschaftskraft eines Staates bzw. Währungsraums relativ zu anderen Währungen bestimmt. In diesem Wettbewerb der Währungen spielt die jeweilige Zentralbank eine wichtige Rolle. Sie nimmt Einfluss auf die Kosten der kurzfristigen Finanzierung der Geschäftsbanken mit Zentralbankgeld. Das geschieht zum Beispiel durch die Höhe der Zinsen, die sie an ihre Banken für Einlagen zahlt oder die sie für Kredite an ihre Banken berechnet. Auch können sie die Staatsfinanzierung direkt oder indirekt betreiben, indem sie Staatsanleihen direkt oder über das Bankensystem aufkaufen. Angemerkt sei: die direkte Staatsfinanzierung ist der EZB verboten; erlaubt ist es aber Zentralbanken wie der von Großbritannien, Japan und den USA. All dies sowie der gelegentliche Kauf von Aktien zur Stützung der Aktienmärkte und der Kauf von sonstigen Wertpapieren zeigt, welche Macht Zentralbanken gegeben wurde. So werden Konjunktureinbrüche verhindert oder abgeschwächt oder die Wirtschaft zum Beispiel durch eine Niedrigzinspolitik stimuliert. Dies kommt den jeweils Regierenden sehr zugute, da die Wähler ihre Regierung meist für wirtschaftliche Rückschläge verantwortlich machen. Auch erleichtern niedrige Zinsen, die oft Schuldenlast der Staaten.

Woher aber kommt all das Geld der Zentralbanken zum Aufkaufen von Wertpapieren? Es kommt wieder durch eine einfache Buchung in die Welt. Wenn beispielsweise Anleihen aufgekauft werden (auch „quantitative easing“ oder kurz QE genannt), so nimmt die Zentralbank die Anleihen genauso in Verwahrung wie dies früher für Gold galt und stellt dafür einen Aufbewahrungsschein, nämlich sogenanntes „Geld“ aus. Dieses Geld ist heute fast immer elektronisches Geld, also eine Gutschrift auf dem Konto des Anleihen-Verkäufers. Die Bilanz der Zentralbanken verlängert sich daher um Schulden (Geld) und Forderungen (Anleihen) in gleicher Höhe (Bilanzverlängerung). Was aber geschieht, wenn die Anleihen so viel an Wert verlieren, dass das Eigenkapital der Zentralbanken negativ wird. Unternehmen gelten in diesem Fall als insolvent, sprich sie sind pleite. Für Zentralbanken gibt es aber keine Insolvenzordnung. Da sie unbegrenzt Geld schöpfen dürfen, werden sie immer zahlungsfähig bleiben.

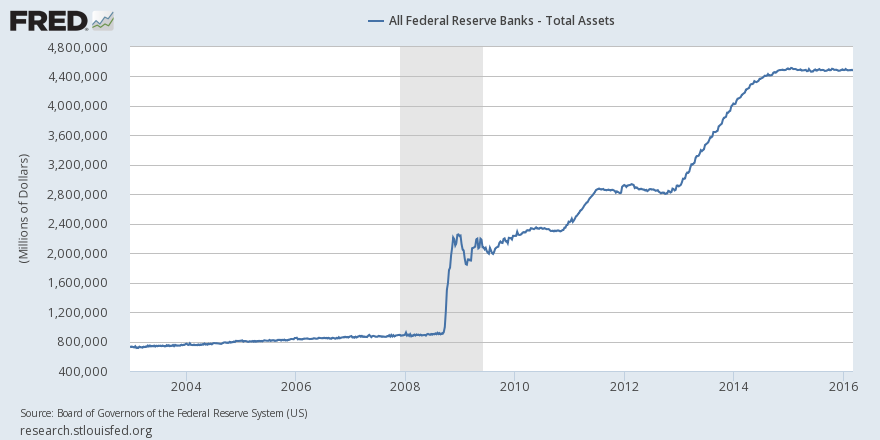

Nochmal: Nur Zentralbanken haben das Privileg und die Fähigkeit theoretisch in unbegrenzter Höhe Geld zu schöpfen. Vermutlich gibt es aber einen Punkt, da könnte das Vertrauen in eine Zentralbank verloren gehen und Anleger könnten beginnen, ihr Geld in eine andere Währung zu tauschen. Wenn es eine Zentralbank mit der Geldschöpfung übertreibt, sinkt der Wert einer Währung im Verhältnis zu einer anderen Währung, die eine nicht ganz so expansive Geldpolitik betreibt. Die folgende Graphik zeigt die historische Entwicklung der Bilanzsumme der US-amerikanischen Zentralbank, der FED. Seit der Loslösung von der Goldbindung und ganz besonders nach dem Aktiencrash von 2008, hat sich die Bilanzsumme und die damit verbundene Geldbasis geradezu explosionsartig entwickelt. Ende 2007 waren es noch $870 Milliarden, jetzt sind es schon rund 5-mal so viele Milliarden, nämlich $4,5 Billionen!

Die positiven Folgen dieser fast zügellos erscheinenden Geldpolitik waren immer wieder kurzfristige Belebungen der Wirtschaft. Alle riefen Bravo! Alle schienen mehr oder weniger zu profitieren: Weniger Arbeitslose, höherer Löhne, höhere Unternehmensgewinne, zufriedenere Wähler und Wiederwahl von Politikern. Ist doch alles super oder etwa nicht!?

Naja, auch Medizin unterstützt den Heilungsvorgang, vorausgesetzt, man nimmt sie in der richtigen Dosierung. Doch alle Medikamente haben Nebenwirkungen und jeder Medikamentenmissbrauch, also zum Beispiel die Einnahme einer Überdosis oder ein zu langer Gebrauch, kann zu bleibenden Schäden führen. So ähnlich verhält es sich leider auch mit den Maßnahmen der Zentralbanken.

Kennen Sie den „Greenspan-Put“? Immer wenn die Wirtschaft zu schwächeln begann, hat der frühere Chef der FED, Alan Greenspan, die Zinsen herabgesetzt und sonstige Maßnahmen ergriffen, um die Wirtschaft und die mit ihr verbundenen Börsen für Aktien, Anleihen und Rohstoffe zu stabilisieren. Man denke nur an den Börsencrash von 1987, die Krise in Russland, die Asienkrise und die Dotcom-Krise. Die Nachfolger von Alan Greenspan haben es übrigens genauso gemacht.

Den professionellen Marktteilnehmern war klar: Man konnte mit viel Fremdkapital auf steigende Wertpapiere setzten. Wenn die Börsenkurse doch mal nach unten gehen sollten, dann wird die FED schon helfend eingreifen und alles tun, dass es schnell wieder aufwärts geht. So etwas nennt man in Finanzkreisen ein asymmetrisches Risiko. Verschuldung wurde zum Gebot der Zeit. Wer nicht mitmachte, konnte nicht mithalten. Aber es sollte jedem einleuchten: je höher die Schuldenlast ist je höher ist auch die Krisenanfälligkeit von Staaten, Unternehmen und Privatleuten!

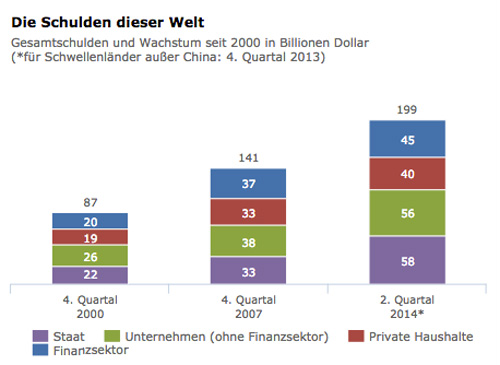

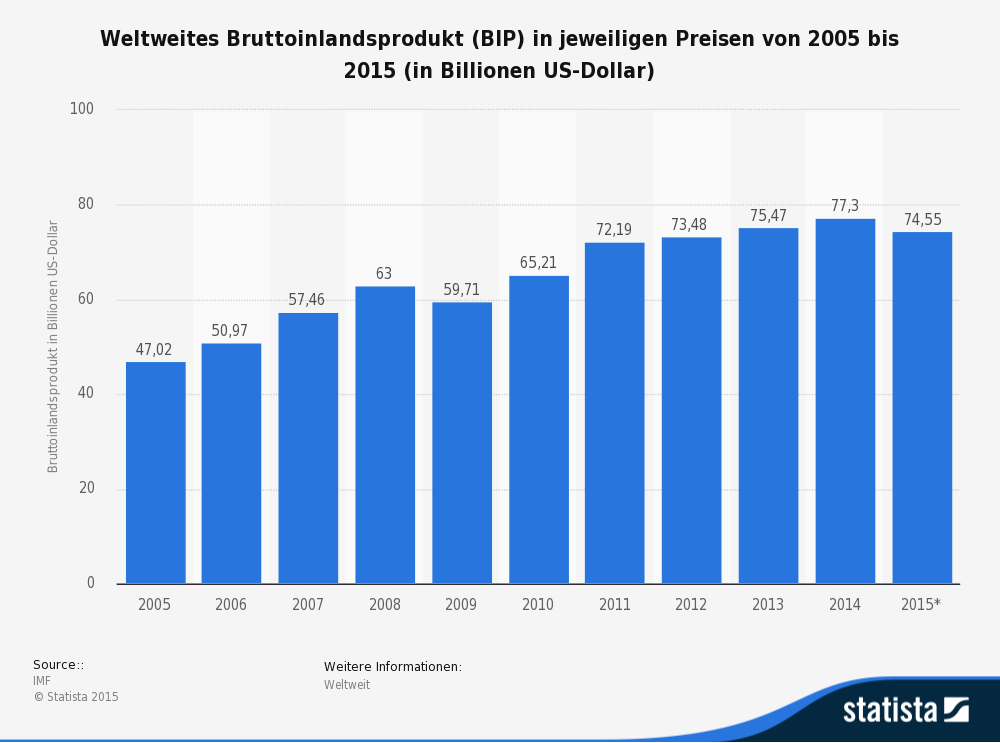

Noch nie war die Welt so hoch verschuldet wie heute. Das alleine ist noch nicht bedenklich. Wichtig ist das Verhältnis der Schulden zu der Wirtschaftsleistung. Deshalb sei hier die Entwicklung des Bruttoinlandsprodukts (BIP) der Welt gezeigt.

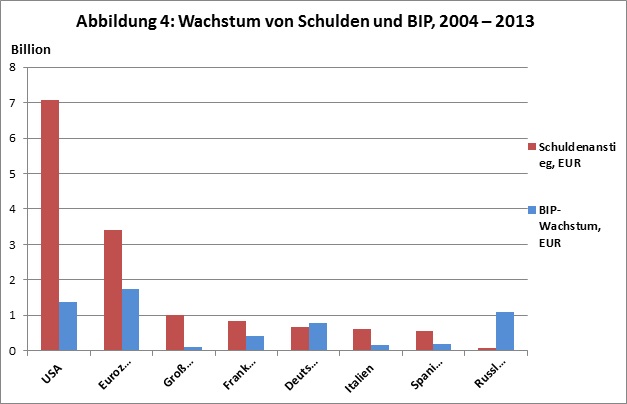

Die Graphiken 2 und 3 zeigen anschaulich, dass die Weltschulden fast dreimal so hoch sind wie das BIP der Welt. Bei einem angenommenen 5%igem Darlehenszins, müsste man schon 15% des BIP allein für Zinsen aufwenden. Wirklich bedrohlich aber ist eine andere Tatsache. Die Schulden wachsen in vielen Ländern wesentlich rasanter als die Wirtschaft.

Quelle: Studie der Awara Group über das reale Wachstum der Nettoverschuldung zum BIP, www.awarablogs.com

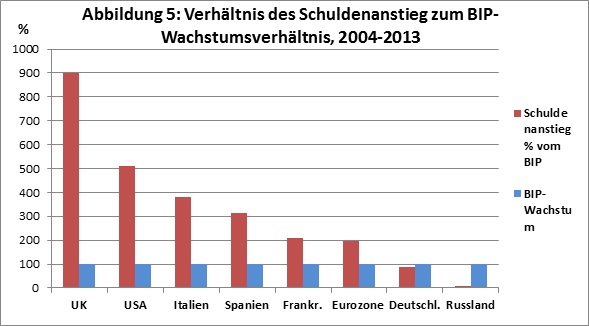

Man kann auch fragen, wie viel Wirtschaftswachstum erzeugen neue Schulden.

Quelle: Studie der Awara Group über das reale Wachstum des Nettoverschuldungs-BIP, www.awarablogs.com

Danach brauchen die USA rund 5 Euro neue Schulden, um einen Euro Wachstum zu erzeugen. In Großbritannien sind es sogar schon 10 Euro. Irgendwann führen neue Schulden kaum noch zu weiterem Wirtschaftswachstum.

Griechenland ist ein anschauliches Beispiel dafür was passiert, wenn das Vertrauen der Gläubiger in die Zahlungsfähigkeit der Kreditnehmer zu schwinden beginnt. Die Zinsen für Staatsanleihen schnellen in die Höhe und werden untragbar. Aber es gibt Alternativen zu einer Staatspleite: So könnte mit den Gläubigern ein Schuldenschnitt (teilweiser Schuldenerlass) vereinbart werden. Auch eine Umschuldung (niedrigere Zinsen und verlängerte Laufzeiten der Anleihen) ist möglich oder man findet andere, die mit ihrer Bonität für die eigenen Schulden haften (andere Staaten bürgen für die Schuldenrückzahlung). Im Falle von Griechenland wurden alle diese Maßnahmen ergriffen. Es wurden sogar neue Kredite gewährt, um auf diese Weise alte Schulden abzulösen. So wurde die Illusion der Bedienung von Schulden aufrechterhalten. Auch dieses „Spiel“ kommt irgendwann an seine Grenzen. Die sind beispielsweise dann erreicht, wenn die Bonität der Bürgen selbst fraglich wird. Was dann?

Die Zentralbanken werden wie in der Vergangenheit vieles tun, um eine Deflation (Preisverfall) bei Vermögenswerten zu verhindern. Warum? Weil nur so die Sicherheiten für die hohen ausstehenden Kredite auf Vermögenswerte wie Immobilien, Anleihen und Aktien nicht abgeschrieben werden müssen. Denn, wenn das im großen Stil nötig wäre, könnte das dann nicht das Ende des heutigen Finanzsystems sein?

Schon heute führt die zunehmende Einführung von Null-Zinsen oder gar negativen Zinsen durch die Zentralbankpolitik zu einem Einbruch der Zinsmargen bei den Banken und damit ihrer Profitabilität bei der klassischen Kreditvergabe. Das Geld kann nur noch zu Minizinsen verliehen werden und erlaubt kaum noch ausreichend Puffer für Kredit-Ausfallrisiken. Eine Bankenkrise aber wird unter diesen Bedingungen immer wahrscheinlicher. Dann aber stockt der Blutkreislauf in der Wirtschaft und es kommt zum Infarkt.

Nochmal zurück zu den Grundlagen: Geld kann man entweder nur zu Konsumzwecken einsetzen oder investieren. Das gleiche gilt für Geld auf Pump. Die Theoretiker unter den Lesern werden vielleicht einwenden, es gäbe noch die Möglichkeit, physisches Geld zu horten oder zu vernichten. Richtig, aber das ist kaum relevant, weil physisches Geld nur noch einen sehr kleinen Teil der gesamten Geldmenge ausmacht. Alles andere Geld ist ja eine positive oder negative Zahl auf Bankkonten. Aber Aktien, Anleihen, Rohstoffe und Immobilien sind kein Geld, sondern nur Vermögenswerte, die noch in Geld getauscht werden müssen. Immobilieneigentümer können davon ein Lied singen, wenn sie in Notzeiten versuchen, Liquidität durch den Verkauf von Immobilen zu schaffen, um so ihre Rechnungen bezahlen zu können.

Die Wohlfahrtsprogramme der Staaten oder die Konsumentenkredite sind vorgezogener Konsum und müssen zwangsläufig mit einem Konsumverzicht in der Zukunft erkauft werden. Bei Investitionen ist es auch so und zwar dann wenn sie fehlschlagen. Investitionen sind für einen Kreditnehmer nur erfolgreich – mehreren also seinen Wohlstand – wenn er nach allen Zinszahlungen und der Tilgung eines Darlehens einen Überschuss erwirtschaften konnte.

Ohne die ständigen Eingriffe der Zentralbanken in das Wirtschaftsgeschehen gäbe es vermutlich häufiger kleine Wirtschaftskrisen. Mehr Unternehmen würden Pleite gehen und müssten Platz für solche machen, die wettbewerbsfähiger sind. Und nur wer die Wünsche seiner Kunden besser als die der Konkurrenten befriedigt, kann am freien Markt dauerhaft überleben. So aber haben wir in vielen Bereichen der Wirtschaft „betreute Werkstätten“, die nur bei Minizinsen überleben können.

Ein Fazit von Ullrich Angersbach

Welcher vernünftige Mensch glaubt ernsthaft, dass die Schulden weltweit auf Dauer schneller steigen können als die Wirtschaft wächst? Das auf Schuldenexpansion aufgebaute Weltfinanzsystem könnte an seine Grenzen stoßen. Diese sind erreicht, wenn die Gläubiger nicht mehr glauben, dass ihre Kredite zurückgezahlt werden können. Dann könnte eine Lawine losgetreten werden. Denn wenn der Glaube der Gläubiger an die Bonität der Schuldner nachlässt, steigen die Zinsen schnell ins Untragbare. Die Zentralbanken könnten dann zwar die faulen Kredite in großem Still aufkaufen, um eine Pleitewelle bei den Kreditgebern wie Banken oder Pensionskassen zu verhindern. Denn bei einem höheren Zinssatz droht den betroffenen Staaten, Unternehmen und Privatleuten mit hohen Schulden der Bankrott mit entsprechenden Auswirkungen auf die reale Wirtschaft. Dann ist mit steigender Arbeitslosigkeit, soziale Unruhen, Verarmung großer Teile der Bevölkerung etc. zu rechnen. Doch die Gesetze der Ökonomie können auch die mächtigsten Zentralbanken der Welt nicht für immer aushebeln. Dazu gehört: Wer einen Kredit aufnimmt, muss ihn zurückzahlen oder der Kreditgeber verliert Geld. Einer von beiden muss also in Zukunft einen Konsumverzicht leisten. So wird deutlich, dass ein kreditfinanzierter Boom eine Scheinblüte ist, wenn damit nicht Investitionen finanziert wurden, die Gewinne abwerfen.

Und irgendwann sind auch die Möglichkeiten der Zentralbanken ausgeschöpft und dann könnten die Dämme endgültig brechen, so Ullrich Angersbach. Ich hoffe nur, dass dies noch lange nicht geschieht. Theoretische Auswege sind nur ein starkes Wirtschaftswachstum, das auf Produktivitätsfortschritten beruht und über dem Wachstum der Schulden liegt oder ein Schuldenschnitt bzw. eine Umschuldung mit für die Schuldner tragbaren Konditionen. In der Zukunft werden wir all dies sehen und hoffentlich in einer kontrollierten Weise. Näheres über Möglichkeiten zur Überwindung von Schuldenkrisen findet man hier in einem Video von einem der erfolgreichsten Hedge Fonds Manager der Welt, Ray Dalio: https://youtu.be/PHe0bXAIuk0

Wenn jedoch eine weltweite Panik ausbrechen sollte, dann könnten auch die Zentralbanken ziemlich hilflos sein.

Nachtrag von Ullrich Angersbach vom November 2019:

Laut "Der größte Crash aller Zeiten" von Marc Friedrich und Matthias Weik gelten zurzeit folgenden Mindestreservesätze bei der EZB Seite 246):

0% für Staatsanleihen, ansonsten hängt die Höhe der Mindestreserve auch von der Bonität der jeweiligen Bank ab. Sie kommen zu dem Schluss, dass Banken zwischen dem 12,5- bis 100-fachen ihres Eigenkapitals Kredite vergeben können.

Wer sich tiefer mit dieser Materie beschäftigen will, findet wohl kaum ein bessere Buch als das von dem berühmten Ökonom Prof. Dr. Hans-Werner Sinn:

Weitere Artikel zu dem Thema "Zentralbanken":

https://www.crypto-news-flash.com/de/zentralbanken-kauften-im-3-quartal-2022-massenhaft-gold/

Weitere Artikel von Ulrich Angersbach zu verwandten Themen:

Über Aktienbewertungen: http://ullrich-angersbach-aktien.de/

Über Managed Futures: http://ullrich-angersbach-managed-futures.de/

Über Börsencrashs: http://ullrich-angersbach-boersencrashs-und-aktienkredite.de/

Über Portfoliomanagement: http://ullrich-angersbach-portfolio.de/

Über Wohnimmobilien: http://ullrich-angersbach-wohnimmobilien.de/

Über Anleihenblasen: http://ullrich-angersbach-anleihenblase.de/

Über den Goldpreis: http://ullrich-angersbach-goldpreis.de/

Über Griechenland: http://ullrich-angersbach-griechenland.de/

Über Schuldenschnitt: http://ullrich-angersbach-schuldenschnitt.de/

Ullrich Angersbach hat auch Reiseberichte geschrieben:

Über Israel: http://ullrich-angersbach-israel.de/

Über die Côte d'Azur: http://ullrich-angersbach-cotedazur.de/

Über Indien: http://ullrich-angersbach-kreta.de/

Über Südafrika: http://ullrich-angersbach-suedafrika.de/

Anmerkung: Dieser Artikel gibt lediglich die Meinung von Ulrich Angersbach wieder und stellt keine Anlageberatung von Ulrich Angersbach dar. Ulrich Angersbach übernimmt für die hier dargestellten Fakten kein Haftung.